Введение.

Президиум Верховного Суда РФ 30 июля 2025 выпустил Обзор практики рассмотрения арбитражными судами дел по корпоративным спорам, связанным с применением ст. 53.1 ГК РФ - Ответственность лица, уполномоченного выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица.

Обзор примечателен тем, что является, фактически, первым системным обобщением судебной практики применения ст. 53.1 ГК РФ, во многом развивающий абстрактные разъяснения предшественника в лице Высшего Арбитражного Суда РФ, изложенные в Постановлении Пленума ВАС РФ от 30.07.2013 № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица».

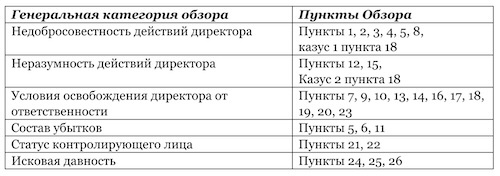

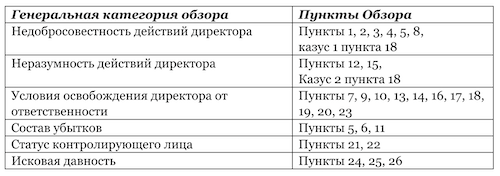

В рассматриваемом Обзоре содержится 27 позиций по знаковым для судебной практики и корпоративного управления вопросам.

Правовые позиции имеют внутреннюю систематику, содержание некоторых разнесено по нескольким пунктам Обзора, одна позиция может противопоставляться другой в качестве сравнения (при ином казусе), а также дополняться и развиваться в системной связи.

В рамках настоящей статьи задача состоит не столько донести содержание отдельных пунктов, сколько установить логику правоприменителя, рассматривая позиции ВС РФ как в совокупности в рамках Обзора, так и сложившуюся судебную практику, не обобщенную рассматриваемым документом, а также путем обращения к доктрине гражданского права.

Следуя установленной задаче, представляется обоснованным сгруппировать правовые позиции высшей судебной инстанции по категориям правовых вопросов.

В такой группировке отражается системная логика ВС РФ: от установления вины (недобросовестность/неразумность) → к условиям освобождения → к расчету последствий (убытки) → и расширению круга ответственных лиц.

Настоящая статья разделена на три части, в представленной будут анализироваться аспекты именно установления вины при квалификации действий в качестве недобросовестных и неразумных.

Недобросовестность действий директора.

В российском корпоративном праве обязанность действовать добросовестно уже традиционно играет ключевую роль в корпоративном управлении. Представляя собой широкую категорию, обязанность добросовестного поведения основывается на доктрине фидуциарных обязанностей членов органов управления.

Фидуциарные обязанности имеют основной целью установление баланса в корпоративном управлении и стимулирование руководителя принимать достаточные и необходимые меры для достижения целей, ради которых создана корпорация.

Критерии добросовестного поведения можно вывести из презумпций, закрепленных в п. 2 Постановления Пленума ВАС РФ от 30.07.2013 № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица».

Стандарт добросовестного поведения можно изложить следующим образом:

- отсутствие конфликта интересов/заблаговременное раскрытие информации о наличии конфликта интересов;

- предоставление полной и достоверной информации в отношении сделок;

- совершение сделок после одобрения органов управления юридического лица в силу законодательства и/или устава;

- совершение сделок в интересах корпорации.

Принимая во внимание относительно короткий жизненный путь современного российского корпоративного права, особенно в аспекте фидуциарных обязанностей, представляет особый интерес опыт зарубежных правопорядков.

Анализ основного статута Англии Companies Act 2006[1], позволяет сделать вывод об общей близости подходов законодателей. Так, наравне с сформулированными выше критериями приводятся иные составляющие стандарта добросовестного поведения. Нормативным актом предписывается обязанность способствовать успеху компании (s. 172); обязанность не принимать блага от третьих лиц (s. 176) и обязанность раскрывать заинтересованность в предполагаемой сделке (s. 177).

Тезис выше о том, что российское корпоративное право прошло относительно небольшой путь развития, позволяет рассматривать анализируемый обзор в качестве важного шага в установлении стандарта действовать добросовестно.

Ключевым элементом недобросовестного поведения в контексте корпоративных отношений традиционно выступает конфликт интересов.

В пользу этого утверждения свидетельствуют: установление конфликта интересов первой из презумпций недобросовестности в Постановлении Пленума ВАС РФ от 30.07.2013 № 62 и семь различных казусов, включенных в комментируемый Обзор, прямо связанных с обстоятельствами конфликта интересов.

Настоящим Обзором также вводятся в правовую плоскость существенные коррективы, позволяющие ответить на следующие вопросы:

- когда наличие конфликта интересов предполагает недобросовестность действий директора?

- Какой потенциальный круг лиц, являющихся аффилированными по отношению директора?

- Допустимость использования имуществом корпорации и ее пределы?

Комментарий к пункту 1.

Если сделка совершена руководителем хозяйственного общества в условиях конфликта интересов, который не был им раскрыт перед участниками общества (акционерами) или членами совета директоров (наблюдательного совета), презюмируется, что причиненные обществу убытки возникли в связи с указанными действиями руководителя.

Рассматриваемый пункт дополняет положения, закрепленные Постановлением Пленума ВАС РФ от 30.07.2013 № 62.

Преемственность правовых позиций с развитием презумпции в более широком виде можно проследить из содержания п. 2 и п. 5 Постановления и в их сравнении с комментируемым пунктом:

ВС РФ указанным пунктом подтверждает, что конфликт интересов директора сам по себе создает угрозу имущественным правам компании.

Устанавливается причинно-следственная связь между совершением сделки в условиях конфликта интересов и возникновением убытков. Логику правоприменителя можно выразить в следующей формуле: нераскрытый конфликт интересов = убытки, пока директором не доказано обратное.

Важно подчеркнуть, что первый пункт усиливает защиту от недобросовестных директоров, но создает риски чрезмерной ответственности. Однако представляется, что требование о взыскании убытков должно иметь основной элемент предмета доказывания – их наличие.

Закрепленный подход же автоматически перекладывает бремя доказывания на директора. У последнего возникает доказать отсутствие убытков.

Прецедентная позиция суда влечет риски «запугивания» директоров и провоцирует на избыточную осторожность в их деятельности в виде запросов об одобрении даже рядовых сделок. Справедливо отметить, что мотивированный вывод о «запугивании» можно будет сделать лишь из анализа практики по результатам применения положений Обзора (например, количество исков о возмещении убытков, процент удовлетворенных исков).

По мнению автора, ключевым обстоятельством в подобной категории споров должна являться именно целесообразность сделки, подлежащей:

- экономическому анализу, включая конъюнктуру рынка;

- анализу субъективного поведения директора (например, когда процедура раскрытия информации и получения одобрения могла повлечь утрату возможности в совершении выгодной сделки и/или цепочки сделок).

Обращаясь к зарубежному опыту, обращает на себя внимание subjective test[2], применяемому в процессуальном праве Англии. С помощью теста определяется, были ли действия директора честными и направленными на достижение наилучшего результата для компании.

В решении по делу Regentcrest Plc v Cohen [2001][3] суд указал, что при ответе на «вопрос о том, верил ли директор в то, что он действовал в интересах компании» нужно исходить из следующего: если его действия (или бездействие) причинили компании значительный ущерб, это существенно затруднит возможность доказать добросовестность и разумность его решений в суде.

Зарубежный подход может послужить серьезным подспорьем для вариантов защиты деловых решений директоров.

Резюмируя, необходимость соблюдения формальных корпоративных процедур в российской правовой действительности становится критичным для исполнительного органа и превалирует над экономической составляющей сделки. Подход ВС РФ во многом сводится к бесконтекстной оценке сделки, совершенной при конфликте интересов.

Практическая составляющая правовой позиции состоит в том, что директора будут чрезмерно осторожны в совершении сделок в ожидании одобрений полномочных органов, из-за чего сроки осуществления операционной деятельности общества будут затягиваться, а сам директор в большинстве случаев – необоснованно отвлекаться от иных задач.

Доминирующий характер регламентности и прозрачности и их ключевой характер при вменении убытков директору подтверждается и связанной с комментируемым пунктом позицией, изложенной в следующем пункте Обзора – под номером 2.

Комментарий к пункту 2.

Руководитель хозяйственного общества, раскрывший заинтересованность в совершении сделки, считается действовавшим в интересах юридического лица при ее заключении, пока иное не будет доказано истцом.

В комментируемом пункте ВС РФ подчеркивает применение классического стандарта доказывания при соблюдении корпоративной процедуры раскрытия заинтересованности.

Очевидность позиции суда и его прямое соответствие положениям корпоративного законодательства (п. 4 ст. 45 Закона об ООО) и презумпции, закрепленной в пп.1 п. 2 Постановления Пленума ВАС РФ № 62, наводит на мысль намеренного противопоставления комментируемого пункта с пунктом 1.

Само присутствие этого пункта в Обзоре и его системное нахождение по соседству с пунктом 1 подчеркивает строгость позиции высшей судебной инстанции относительно раскрытия информации о конфликте интересов.

Тем самым еще раз прослеживается генеральная идея правоприменителя – директора обязаны действовать прозрачно и всегда раскрывать заинтересованность в совершении сделки, нераскрытие информации неправомерно и является центральным элементом недобросовестного поведения.

По совокупному анализу первых двух пунктов следует повторить тезис о формализации процедур одобрения сделок и в отдельных случаях обременительном характере их соблюдения для директоров и/или даже вредоносном для интересов общества.

В этом смысле представляется обоснованным установление в корпоративных документах специальных упрощенных одобрительных процедур для конфликтных сделок, а также регулярное обновление реестра аффилированных лиц.

Альтернативным вариантом также видится предусмотрительное установление перечня аффилированных лиц, для которых процедура согласования не требуется, особенно учитывая позицию суда, изложенную в следующем пункте Обзора.

Комментарий к пункту 3.

О нахождении руководителя хозяйственного общества в условиях конфликта интересов при совершении сделки может свидетельствовать не только подконтрольность стороны сделки руководителю по формальным признакам, но и фактическая аффилированность руководителя и иных участников сделки.

По титулу пункта прослеживается расширение привычного подхода к определению признаков аффилированности в корпоративном праве. В российской практике давно сложилось две грани отношений связанности: аффилированность юридическая (строгие поименнованные критерии) и аффилированность фактическая (поведение лиц в хозяйственном обороте, характеризующееся возможностью оказывать влияние на деятельность друг друга).

При этом модель установления аффилированности через фактические признаки поведения лиц широко используется в банкротном праве, где получило правоприменительное развитие вплоть до признания лиц аффилированными через взаимные подписки в социальных сетях.

Декларируя применение подобного подхода для корпоративных споров, ВС РФ настраивает «корпоративные» судебные составы на применение схожих механизмов.

Отвлекаясь, можно отметить: ВС РФ в лице Президиума признает опыт рассмотрения банкротных споров с использованием этой модели успешным. В целом, это отвечает современным реалиям, где лица, действуя недобросовестно, стараются скрыть любые возможные обстоятельства, которые привели бы к раскрытию их недобросовестного поведения.

Анализ включенного в обзор казуса в отрыве от его «шапки» позволяет сделать дополнительный вывод о смешении отдельных презумпций недобросовестности, обозначенных Постановлением Пленума ВАС РФ № 62.

В рамках дела: займы были выданы заведомо безвозвратно в пользу фактически аффилированных лиц, при этом фактическая аффилированность была установлена исходя из совершения сделки на условиях, не доступных обычным участникам рынка.

ВС РФ при установлении ответственности в виде убытков отмечает в качестве квалифицирующего признака именно конфликт интересов.

Однако обстоятельства дела формируют условия применения презумпции недобросовестности, предусмотренной пп. 5 п. 2 Постановления Пленума ВАС РФ № 62: знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юридического лица, например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях или с заведомо неспособным исполнить обязательство лицом ("фирмой-однодневкой" и т.п.).

Смешение условий реализации двух разных презумпций и усиление акцента на исследовании обстоятельств именно конфликта интересов поддерживают тезис о краеугольном характере этого обстоятельства при определении стандарта добросовестного поведения.

В системном толковании комментируемый пункт предполагает:

- для участников (акционеров). Расширение способов защиты и возможностей привлечения директоров к ответственности;

- для директоров. Усиление контроля и повышение рисков привлечения к ответственности.

В практическом смысле расширенное понимание аффилированности приведет к существенному затягиванию бизнес-процессов для субъектов малого и среднего предпринимательства, где неформальные связи играет весомую роль.

Особенно важна комментируемая позиция в контексте первых двух пунктов Обзора, устанавливающих предельную важность раскрытия заинтересованности и приоритет процедуры над составляющими сделки.

Таким образом, комментируемый пункт сменяет парадигму в определении конфликта интересов, существенно расширив подход к установлению аффилированности, перейдя от формальных критериев к фактическим признакам, что формирует предпосылки к большей бюрократизации при осуществлении бизнес-процессов и создает риски необоснованной ответственности директоров.

Первые три пункта Обзора, связанные вопросом конфликта интересов имеют четкую связь и дополняют друг друга: первые два противопоставляются друг другу, говоря, что добросовестное поведение есть раскрытие информации о заинтересованности, а пункт третий указывает, что обстоятельство заинтересованности применяется к большему кругу субъектов.

Комментарий к пункту 4.

Руководитель хозяйственного общества не вправе самостоятельно устанавливать (изменять) размер выплачиваемого ему вознаграждения без получения согласия участников (акционеров) общества или совета директоров (наблюдательного совета). Произведенные при отсутствии такого согласия выплаты могут быть взысканы с руководителя общества в качестве убытков, причиненных юридическому лицу.

ВС РФ настоящим пунктом декларирует, казалось бы, правовую максиму: директор не вправе определять размер собственных премий и выплачивать их в отсутствие волеизъявления полномочного органа управления.

Тезис очевиден как с позиции стандарта добросовестного поведения, так и разделения компетенции между органами управления.

Вместе с тем судебная практика придерживалась и противоположного подхода, ошибочно широко распространяя полномочия генерального директора по распоряжению имуществом корпорации.

Однозначно поддерживая закрепленный подход, обратимся к доктринальным положениям права.

- обязанность действовать добросовестно. Подобные действия при функциональном анализе деятельности корпорации никак не могут соответствовать задаче добросовестного директора. Распоряжение свободным капиталом в свою персональную пользу взамен его вложения в бизнес-задачи явно идут в разрез базовой цели коммерческого юридического лица – извлекать прибыль;

- игнорирование конструкции юридического лица (реализация права в противоречии с его назначением). Свободное перечисление денежных средств под видом премий свидетельствует об игнорировании разделения между личным имуществом и обособленной имущественной массой корпорации;

- доктрина ultra vires (выход за переделы полномочий). Установление премий самому себе при отсутствии одобрения полномочными органами управления являются действиями вне установленной компетенции и подлежат квалификации в качестве действий ultra vires.

Обозначенные пороки дополнительно свидетельствуют о правомерности правового подхода, сформулированного настоящим пунктом, и его соответствии базовым положениям законодательства и доктрине права.

Отходя от порядкового анализа положений, обратимся к связанному пункту 18 Обзора.

Комментарий к казусу 1 пункта 18.

Одобрение действий руководителя хозяйственного общества не освобождает его от ответственности за причиненные юридическому лицу убытки, если руководитель скрыл информацию, имеющую значение для принятия решения; не раскрыл необходимую информацию о содержании сделки и рисках ее совершения или представил сведения, которые являлись недостоверными (одобрение выплат премий).

Пункт 18 следует рассматривать в системной связи с пунктом 4, которым устанавливается, что директор не вправе определять размер собственных премий и выплачивать их в отсутствие волеизъявления полномочного органа управления.

Комментируемый пункт дополняет, что утверждение акционерами (участниками) годовых отчетов не может являться надлежащей формой одобрения выплат.

В предложенном Обзором казусе суды первых трех инстанций надлежащей формой одобрения выплат премий посчитали утверждение результатов ревизионных и аудиторских проверок.

ВС РФ, отклоняя выводы нижестоящих судов, верно отмечает: акционеры не могли одобрить выплаты, о которых не были должным образом поставлены в известность.

Утверждение Верховного Суда абсолютно логично.

Корпоративное одобрение является ключевым механизмом защиты интересов компании. Его необходимость вытекает из природы юридического лица и рисков, связанных с деятельностью исполнительных органов.

Корпоративное одобрение носит принципиально ex ante (предварительный) характер. Механизм работает как «предохранитель» от неправомерных и недобросовестных действий менеджмента.

Утверждение отчетов (дополняя выводы ВС РФ) не может являться надлежащей формой одобрения ввиду того, что может осуществляться исключительно ex post (задним числом).

Такой ошибочный подход ведет к неизбежности причинения ущерба и несправедливом возложении необходимости прибегнуть к попытке его компенсировать через длительные и дорогостоящие процедуры без возможности пользоваться выбывшим активом (или даже невозможностью компенсировать, как показывают печальные примеры подходов нижестоящих судов в комментируемом деле).

Таким образом, ex ante характер корпоративного одобрения – это фундаментальный принцип эффективного корпоративного управления. Он превращает одобрение из формальности в действенный инструмент предотвращения злоупотреблений, защиты интересов корпорации и всех ее участников, обеспечения прозрачности и легитимации решений менеджмента.

Процедура утверждения отчетов надлежащей формой одобрения выступать не может.

Комментарий к пункту 5.

Использование руководителем активов хозяйственного общества (имущество, объекты интеллектуальной собственности и т. п.) в собственных интересах и (или) в интересах иных лиц может являться основанием для возложения на таких лиц обязанности по возмещению убытков, в том числе упущенной выгоды.

Комментируемый пункт основывается на определении ВС от 20.12.2022 № 305-ЭС22-11906 по делу № А40-96008/2021 (дело ООО «Маракуйа Глобал»). Корпоративный спор являлся знаковым и не потерял своей актуальности по настоящее время. Включение этого дела в Обзор заслуживает поддержи.

Обстоятельства дела уникальны и тем более интересны: директор и мажоритарный участник общества в одном лице осуществил отчуждение имущества в пользу другого подконтрольного ему общества по символической цене.

Предметом конфликтной сделки являлся основной актив общества - товарный знак.

В результате корпорацией были утрачены коммерческие возможности, что привело к формированию убытков.

Косвенным истцом в рамках дела выступил участник-миноритарий, в силу отсутствия необходимого корпоративного контроля не имеющий возможности повлиять на обстоятельства совершения сделки.

Другим примечательным моментом является взыскание именно упущенной выгоды в составе убытков, достаточно обоснованный расчет которых является традиционно сложной задачей.

ВС РФ в очередной раз подтвердил, что требовать абсолютной математической точности в прогнозировании будущих доходов несправедливо по отношению к потерпевшей стороне. Высшая судебная инстанция согласилась с расчетом, основанным на сопоставлении объемов выручки (прибыли) компаний-сторон сделки по отчуждению товарного знака.

Вывод суда крайне важен в спорах, когда предметом отчуждения выступает неклассический актив, как в этом случае – объект интеллектуальной собственности.

Отдельно стоит подчеркнуть, что соответчиком и, вследствие, солидарным должником выступила компания, в чей режим собственности был переведен спорный актив.

Установление пассивной солидарной множественности крайне важно для обеспечения защиты имущественных прав пострадавшей корпорации и её добросовестных участников. О солидаритете и его практическом значении подробно изложено в следующем комментируемом пункте обзора.

Комментарий к пункту 8.

Руководитель хозяйственного общества отвечает за убытки, причиненные обществу при выводе денежных средств под видом осуществления выплат лицам, находившимся от него в служебной зависимости, если произведенные выплаты не отвечали интересам этого юридического лица.

Следует поддержать правовую позицию, а также включение дела в Обзор судебной практики.

Судебная коллегия обоснованно признала незаконность крупномасштабных выплат премий и выходных пособий, которые фактически служили средством вывода средств из хозяйственного общества в интересах лиц, находившихся в служебной зависимости от бывшего директора.

Обстоятельства казуса нетипичны, вывод активов осуществлялся при следующих признаках:

- выплата премий заместителям руководителя общества осуществлялась в значительных размерах;

- выплата премий не отвечала сложившейся в данном обществе практике премирования и выплаты выходных пособий;

- директором общества не дано объяснений о принципах, по которым осуществлялось регулярное премирование его заместителей на значительные суммы денежных средств;

- директором общества не раскрыты критерии оценки качества и результативности их работы;

- выплата выходных пособий произведена при увольнении заместителей руководителя общества и руководителей структурных подразделений на основании соглашений, заключенных бывшим директором общества незадолго до прекращения его полномочий;

- впоследствии уволенные работники были вновь приняты ответчиком на работу в общество или трудоустроены в иное юридическое лицо, подконтрольное бывшему руководителю.

Действительно, совокупность обстоятельств не может квалифицироваться в качестве добросовестных и осуществленных в интересах общества.

Следует отметить, что схожие обстоятельства в качестве основания для возмещения убытков оценивались еще четыре года назад, например, в постановлении Арбитражного суда Московского округа от 06.08.2021 № Ф05-18844/2021 по делу № А40-78336/2020.

Обстоятельства дела также наталкивают на мысль о возможности установления пассивной солидарной множественности между директором и работниками-приобретателями денежных средств, поскольку сотрудники выступают в качестве получателей выгоды из недобросовестного поведения другого лица/способствуют недобросовестному поведению.

Хоть п. 4 ст. 53.1 ГК РФ номинально ограничивает круг солидарных должников контролирующими лицами, необходимо учитывать тенденцию расширения сферы применения солидаритета правоприменительной практикой.

Наличие тенденции также отмечает А.Г. Карапетов: «Вместе с тем общей тенденцией регулирования является в настоящее время увеличение в национальных правопорядках востребованности конструкции солидаритета (особенно пассивного). По этой причине современные акты международной унификации отказываются от такой презумпции, как минимум для случаев пассивной множественности, устанавливая общую презумпцию солидарного характера множественности на стороне содолжников (см. п. 2 ст. III.-4:103 Модельных правил европейского частного права)»[4].

В пользу использования солидарного характера обязательств говорит и деликтная природа убытков. Так, согласно статье 1080 ГК РФ лица, совместно причинившие вред, отвечают перед потерпевшим солидарно.

Соответствующий механизм способствовал бы защите интересов кредитора в лице корпорации, обеспечивая большие гарантии удовлетворения требований в силу увеличения числа должников.

- Неразумность действий директора.

Центральным элементом пунктов 12, 15 и казуса 2 пункта 18 Обзора является оценка тех или иных действий директора под призмой стандарта разумного поведения. Категория разумности в доктрине фидуциарных обязанностей выступает наравне с добросовестностью.

Для ретроспекции взгляда российского правоприменителя на стандарт разумного поведения снова обратимся к Постановлению Пленума ВАС РФ № 62.

Пункт третий устанавливает опровержимые презумпции неразумного поведения:

- принял решение без учета известной ему информации, имеющей значение в данной ситуации;

- до принятия решения не предпринял действий, направленных на получение необходимой и достаточной для его принятия информации, которые обычны для деловой практики при сходных обстоятельствах, в частности, если доказано, что при имеющихся обстоятельствах разумный директор отложил бы принятие решения до получения дополнительной информации;

- совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок (например, согласования с юридическим отделом, бухгалтерией и т.п.).

Последним абзацем пункта дополняется: арбитражным судам следует давать оценку тому, насколько совершение того или иного действия входило или должно было, учитывая обычные условия делового оборота, входить в круг обязанностей директора, в том числе с учетом масштабов деятельности юридического лица, характера соответствующего действия и т.п.

По логике правоприменителя обязанность действовать разумно должна соответствовать:

- объективному стандарту поведению. Как на месте директора поступил бы квалифицированный управленец в схожих обстоятельствах?

- адекватному ожиданию компетентности. Какими знаниями, навыками и уровнем осмотрительности должен обладать управленец?

- надлежащему сбору информации (due diligence). Какие меры для получения сведений предпринял бы разумный управленец?

- качественному прогнозированию рисков. Что директор мог сделать для минимизации рисков и негативных последствий?

Если добросовестность ориентирует на субъективную честность, отсутствие злого умысла и намерения причинить вред, то стандарт разумности фокусируется на объективном качестве процесса принятия решения, уровне осмотрительности, компетентности и обоснованности действий. Иначе говоря, пытается ответить на вопрос: был ли соблюден разумный стандарт заботы и осмотрительности, ожидаемый от управленца в данной ситуации, независимо от его личных мотивов?

Нарушение этого стандарта является самостоятельным основанием для привлечения директоров и других контролирующих лиц к ответственности за причиненные обществу убытки.

Анализ пунктов Обзора (12, 15 и казус 2 п.18) демонстрирует, что Верховный Суд РФ последовательно трансформирует теоретические принципы в конкретные, зачастую весьма строгие, обязанности управленцев. Требования к организации системы проверки контрагентов (п.12), обязанность предотвращать нарушения закона (п.15) и необходимость полного раскрытия рисков при одобрении сделок (п.18) – все это становится неотъемлемыми элементами фидуциарных обязанностей директора. Последующий анализ этих позиций призван выявить, насколько новые требования соответствуют реалиям управления, обеспечивают справедливый баланс интересов и не ведут ли к избыточной регламентации хозяйственной деятельности.

Заключение к части 1.

Анализ положений пунктов 1, 2, 3, 4, 5, 8, 12, 15, 18 Обзора, посвященных установлению вины директора через призму недобросовестности и неразумности, позволяет выявить отчетливые и взаимосвязанные тенденции в развитии стандартов фидуциарных обязанностей.

Во-первых, наблюдается беспрецедентное ужесточение требований к прозрачности и процедурной безупречности. Конфликт интересов становится краеугольным камнем оценки добросовестности, причем его понимание радикально расширяется за счет фактических признаков аффилированности (п. 3), а нераскрытие автоматически влечет презумпцию убытков (п. 1), перекладывая бремя доказывания на директора.

Во-вторых, самостоятельное распоряжение вознаграждением (п. 4) и вывод активов (п. 5, 8) однозначно квалифицируются как грубейшие нарушения в поведении менеджмента.

В-третьих, стандарт разумности трансформируется из абстрактного принципа в набор конкретных, зачастую крайне обременительных, позитивных обязанностей: по выстраиванию комплексных систем due diligence контрагентов (п. 12), предотвращению нарушений публично-правовых обязанностей общества (п. 15).

Главный вывод по результатам анализа - защита директора в новой реальности будет требовать безупречного документального подтверждения соблюдения всех процедур (раскрытия, одобрения), наличия и работы формализованных систем (проверки контрагентов, внутреннего контроля) и готовности доказывать объективную невозможность предотвратить нарушение или провести углубленный анализ.

Обзором устанавливается повышенная планка стандарта добросовестного и разумного поведения. Основные мотивы ВС РФ – защита общества от злоупотреблений и формирование дисциплины для директоров – заслуживают поддержки, однако реализация этих стандартов несет значительные риски: чрезмерную бюрократизацию, рост операционных издержек и создание непосильной нагрузки на директоров в отдельных ситуациях.

Также, данные позиции ВС РФ могу служить дополнительным основанием для порождения большого количества новых судебных споров в погоне за поиском виновных лиц при получении обществом убытков.

[1] Companies Act 2006. Part 1 [Электронный ресурс]. - Режим доступа: https://www.legislation.gov.uk/ukpga/2006/46/part/1

[2] Hughes P. Directors’ personal liability for cartel activity under UK and EC law - A tangled web // European Competition Law Review. - 2008. - Vol. 29, № 11. - P. 648.

[3] Regentcrest Plc v Cohen [2001] 2 BCLC 80 // vLex : сайт. URL: https://vlex.co.uk/vid/regentcrest-plc-in-liquidation-792841289

[4] "Исполнение и прекращение обязательства: комментарий к статьям 307 - 328 и 407 - 419 Гражданского кодекса Российской Федерации" (отв. ред. А.Г. Карапетов) ("М-Логос", 2022)

Полная версия статьи опубликована на портале zakon.ru: https://zakon.ru/blog/2025/8/13/analiz_polozhenij_obzora_sudebnoj_praktiki_vs_rf_po_otvetstvennosti_direktorov_utv_prezidiumom_verho